Qu'est-ce que le Prêt social de location-accession ?

Le Prêt social de location-accession, ou PSLA, est un dispositif créé par le gouvernement français en 2004 ayant pour but de faciliter l’accès à la propriété pour les foyers les plus modestes. Ce prêt est destiné aux bailleurs privés ou publics puis est transmis à l’acquéreur.

Les explications avec le Plan Immobilier.

Le fonctionnement du PSLA en détail

La location-accession c’est le fait qu’un locataire, ou locataire-accédant, verse chaque mois une redevance à un bailleur afin de devenir progressivement propriétaire de son logement.

Le PSLA est un prêt conventionné destiné aux bailleurs, privés ou publics, pour financer la construction de logements neufs. Il est ensuite transmis à l’acquéreur. L’objectif est double : encourager les promoteurs à construire des logements neufs et faciliter l’accession aux foyers les plus modestes, au même titre que d’autres dispositifs d’aide à l’achat.

Le bailleur, ou opérateur, est lié à l’état par une convention. Il bénéficie d’avantages fiscaux, comme la TVA réduite.

Pour le locataire-accédant, les opérations réalisées dans le cadre de ce dispositif comportent deux phases.

- Phase de location-accession : le ménage qui occupe le logement acquitte une redevance composée d’une indemnité d’occupation et d’une épargne. A l’issue de cette première phase, dont la durée peut être variable, le ménage a la possibilité d’opter pour le statut d’accédant à la propriété.

- Phase d’accession : le locataire-accédant décide de lever l’option et de devenir pleinement propriétaire de son logement. Cette étape ne peut pas avoir lieu avant 12 mois après la livraison du logement. En général elle a lieu entre 1 et 4 ans. Un passage devant le notaire est nécessaire.

La redevance

Chaque mois à partir de son entrée dans les lieux, le locataire-accédant verse une redevance au bailleur. Celle-ci est composée de deux parties :

- fraction locative, c’est-à-dire le droit d’occupation du logement. Elle ne doit pas excéder un plafond par m², révisé chaque année

- fraction acquisitive ou paiement anticipé du prix. Ce complément est destiné à créer un apport personnel. Il est fixé dans le du contrat de location-accession en fonction des capacités financières du locataire-accédant et en accord avec le vendeur

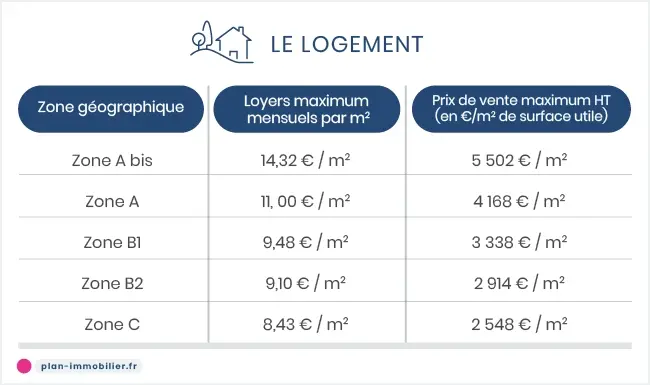

Le prix de vente du logement

Le prix du logement est non révisable. Chaque année à la date anniversaire de l'entrée dans les lieux, il réduit de 1 % minimum (1,5% pour les logements avant le 7 avril 2009).

A compter du 1er février 2017, pour tout logement agréé, le prix de vente doit respecter les plafonds suivant :

La levée de l’option et le transfert de prêt

Lorsque le ménage le souhaite, au plus tôt 1 an après l’entrée dans les lieux, et selon les dispositions prévues par le contrat de location-accession, il peut lever l’option et ainsi devenir pleinement propriétaire de son logement.

Le prêt qui a été accordé au vendeur peut alors être transféré au titulaire du contrat de location-accession. La mensualité ne pourra excéder le montant de la redevance payé le mois précédent.

Le transfert du prêt n'est pas obligatoire. Le locataire-accédant peut choisir une autre offre de crédit. De son côté, l'établissement de crédit peut aussi s'opposer à ce transfert si le ou les titulaires ne présentent pas de garanties suffisantes au moment de la levée d'option.

En cas de transfert, le montant équivaut au capital restant dû. Au maximum il est égal au prix du logement moins la fraction acquisitive. Le locataire-accédant peut faire appel au Prêt à taux Zéro (PTZ).

Les avantages fiscaux liés aux PSLA et accordés au vendeur en premier lieu, sont transmis au locataire-accédant.

Si le locataire-accédant n’a pas été en mesure de lever l’option au terme du contrat de location-accession, l’opérateur doit lui proposer trois offres successives de relogement dans le parc locatif social. En cas d’acceptation, le ménage est dispensé de la procédure d’attribution en vigueur dans le parc HLM.

Les avantages du PSLA

Le PSLA confère un grand nombre d’avantages :

- Pas besoin d’apport initial

- Prix de vente maîtrisé encadré par l’état

- Une opération couverte jusqu’à 100%

- Un possible cumul avec les Aides au logement (APL) et le Prêt à Taux Zéro (PTZ)

- Exonération totale de la taxe foncière pendant 15 ans pour le propriétaire puis le locataire-accédant une fois qu’il a levé l’option

- TVA réduite pouvant être transmise au locataire-accédant

- Aucun appel de fonds avant l’entrée dans les lieux (contrairement à une acquisition classique en VEFA)

- Des garanties spécifiques détaillées ci-dessous

La garantie de relogement

La garantie de relogement peut être activée pendant 15 ans, à tout moment, en cas de non levée d’option ou pendant la phase d’acquisition.

Le vendeur a obligation de proposer trois offres de relogement correspondant aux besoins et aux possibilités du locataire-accédant. Si celui-ci accepte, le relogement ne fait pas l'objet de la procédure d'attribution ordinaire des logements sociaux. Avant son départ, la redevance n’est constituée que de la partie locative.

Si le locataire-accédant refuse ou ne répond pas, il est déchu de tout titre d'occupation du logement.

La garantie de rachat

La garantie de rachat signifie que le vendeur s’engage à racheter le logement. Cette garantie court pendant quinze ans à compter de la levée de l'option. Le locataire-accédant peut faire appel à la garantie de rachat dans l’année qui suit un des évènements suivant :

- le décès du locataire-accédant, du colocataire-accédant ou d'un descendant direct faisant partie du ménage

- le divorce ou la dissolution d'un PACS

- la mobilité professionnelle à plus de 70 km

- le chômage de plus d'un an

- l’invalidité reconnue par carte d'invalidité ou par décision de la Commission des droits de l'autonomie

Le montant du rachat est équivalent à 100% de la valeur initiale pendant les 5 premières années.

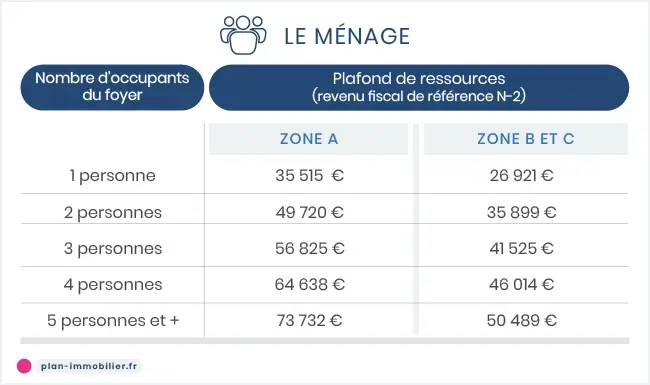

Les conditions pour bénéficier du PSLA

En premier lieu, le programme doit être éligible au PSLA. Seul l’Etat peut accorder ce statut. En second lieu, le candidat doit avoir un certain profil. En effet, le PSLA cible les foyers modestes désireux d’accéder à la propriété mais qui n’en n’ont pas forcément les moyens. Le candidat doit ainsi respecter trois critères pour être éligible :

- le plafond de revenus : mesuré en fonction du nombre de personnes qui occuperont le logement

- le logement doit être une résidence principale (occupation au moins huit mois par an)

- être finançable à hauteur de la valeur du logement visé

Ces critères sont vérifiés à la signature du contrat préliminaire ou du contrat de location-accession (avis d’imposition de l’année n-2 pour le locataire-accédant et les personnes destinées à occuper le logement).

Pour aller plus loin :

Les aides à l’achat pour acheter dans l’immobilier neuf

Découvrir le Prêt Action Logement

L'actualité de l'immobilier neuf

- Guide d’achat dans le neuf

- Les aides à l'achat

- Etre propriétaire

- L'investissement locatif

- Défiscaliser

- Les dispositifs fiscaux

- Résidence de tourisme : opportunités, risques et fiscalité

- Les types d’investissements

- Résidence senior : rentabilité, gestion et points de vigilance

- Résidence étudiante : avantages, risques et rentabilité

- LMNP : plafonds et régime fiscal

- Les résidences services

- Acheteurs étrangers

- Les avantages de la construction

- Lire un plan d'appartement : symboles, astuces et erreurs à éviter

- Les étapes de la construction d’une maison

- L’éco-construction

- Les aides financières dans la construction

- La réglementation

- Les assurances construction

- Les prêts immobiliers

- Les différents prêts

- Le prêt In Fine

- Les prêts conventionnés

- Le dossier de prêt

- Le prêt lissé

- L'apport personnel

- Le taux d’emprunt

- Calculer le montant

- La durée d'un prêt

- La garantie

- A qui s’adresser ?

- Le rachat de prêt

- Le remboursement anticipé

- Le prêt progressif

- Pourquoi passer par un courtier ?

- Renégocier un prêt

- Le prêt relais

- Les assurances

- L'assurance est-elle obligatoire ?

- L’assurance décès

- L'assurance perte d’emploi

- L’assurance invalidité

- La surprime d’assurance

- Les aides financières

- La TVA réduite

- Les aides des collectivités locales

- Le Prêt à Taux Zéro

- Le Plan Épargne Logement

- Le Prêt Action Logement

- Le Bail Réel Solidaire (BRS)

- Le logement à prix maîtrisé

- Les aides pour un premier achat

- Les aides à la rénovation

- L'Aide au Logement

- Le Prêt Social de Location-Accession

- Les normes énergétiques

- Les normes phoniques

- Les normes d’accessibilité

- Les normes thermiques

- Les normes parasismiques

- Le risque d’inondation

- Les labels de la construction

- L’éco rénovation

- La smart city

Sautron (44880)

L'Hermitage (35590)

Craponne (69290)

Agde (34300)

Cesson-Sévigné (35510)

Antibes (06160)