Prêt lissé : qu’est-ce que c’est ?

Longtemps méconnu, le prêt lissé est revenu sur le devant de la scène en 2020 car il est une très bonne solution pour obtenir un financement tout en respectant le taux d’endettement recommandé. En décembre 2019, les recommandations du Haut Conseil de stabilité financière (HSCF) se sont faites plus strictes. Les dossiers de demande de prêt immobilier ne doivent pas faire courir un risque de surendettement aux ménages et se limiter à un taux d’endettement de 33%.

Le fonctionnement du prêt lissé

Le prêt lissé fait partie des crédits immobiliers classiques. L’emprunteur rembourse chaque mois des mensualités composées :

- une part du capital emprunté

- des intérêts

- l’assurance emprunteur

La différence entre un prêt lissé et un prêt amortissable classique se situe dans le montant total des mensualités. Elles augmentent dans le temps pour s’adapter aux revenus de l’emprunteur. Le taux d’endettement reste donc le même sur toute la durée du crédit. Le prêt lissé est d’ailleurs parfois appelé prêt palier ou prêt à palier.

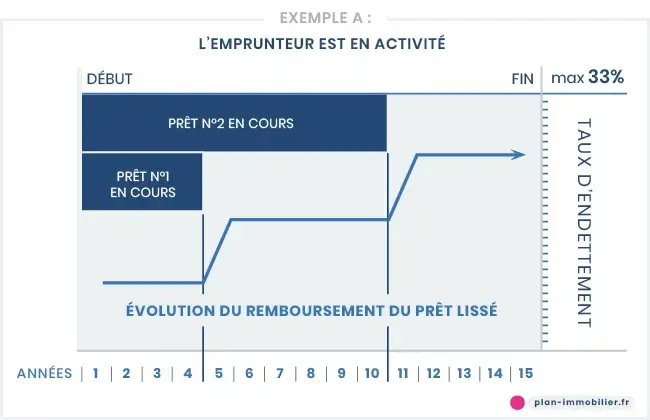

Exemple A : prêt lissé pour un emprunteur en activité

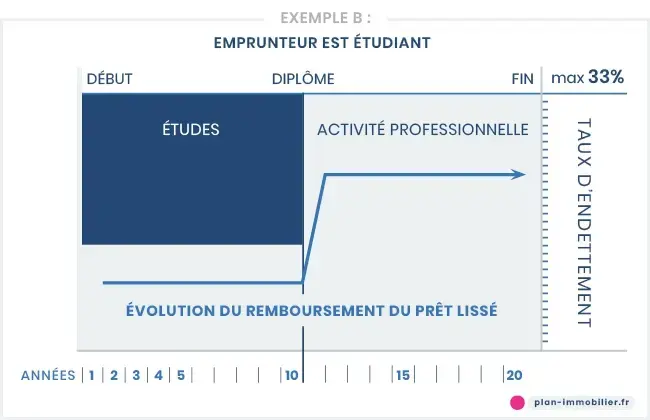

Exemple B : prêt lissé pour un emprunteur étudiant

Le prêt lissé est très rarement accordé pour des durées d’emprunt courtes (moins de 15 ans) car l’amortissement du capital est plus lent. Par ailleurs, il n’est pas proposé par toutes les banques.

Quels sont les meilleurs profils emprunteurs pour le prêt lissé ?

Pour accorder un prêt lissé, les banques se basent une estimation des revenus futurs. Tous les profils emprunteurs ne sont donc pas éligibles. Les meilleurs profils pour obtenir un prêt à palier sont ceux qui vont connaître une évolution positive de leur revenu dans les mois voire années qui suivent la souscription du crédit immobilier. Les situations les plus courantes sont :

- les personnes ayant déjà un ou plusieurs crédits (immobilier ou à la consommation) en cours de remboursement. Les banques calculent le nombre de mensualités qu’il reste à rembourser ainsi que leur montant et définissent le nombre de paliers et leur date (Exemple A).

- les étudiants de certains secteurs d’activité : médecin, avocat, diplômé de grandes écoles de commerces ou d’ingénieurs. Les banques font le pari, quasiment sans risque, que leur salaire ou traitement va augmenter rapidement dès l’obtention de leur diplôme et leur entrée sur le marché du travail (Exemple B).

Avantages et inconvénients du prêt lissé

L’avantage du prêt lissé est qu’il s’adapte entièrement à la situation financière de l’emprunteur. Ce ne sont pas seulement les revenus qui sont pris en compte mais l’ensemble de sa capacité d’endettement sur le long terme. Il offre donc une certaine sécurité pour la gestion de ses finances personnelles.

Cependant, la souplesse apportée par le prêt palier s’accompagne d’inconvénients :

- un taux de prêt généralement plus élevé que la moyenne

- une durée de prêt longue

Pour aller plus loin :

Les différents prêts immobiliers

Renégocier un prêt immobilier

L'actualité de l'immobilier neuf

- Guide d’achat dans le neuf

- Les aides à l'achat

- Etre propriétaire

- L'investissement locatif

- Défiscaliser

- Les dispositifs fiscaux

- Résidence de tourisme : opportunités, risques et fiscalité

- Les types d’investissements

- Résidence senior : rentabilité, gestion et points de vigilance

- Résidence étudiante : avantages, risques et rentabilité

- LMNP : plafonds et régime fiscal

- Les résidences services

- Acheteurs étrangers

- Les avantages de la construction

- Lire un plan d'appartement : symboles, astuces et erreurs à éviter

- Les étapes de la construction d’une maison

- L’éco-construction

- Les aides financières dans la construction

- La réglementation

- Les assurances construction

- Les prêts immobiliers

- Les différents prêts

- Le prêt In Fine

- Les prêts conventionnés

- Le dossier de prêt

- Le prêt lissé

- L'apport personnel

- Le taux d’emprunt

- Calculer le montant

- La durée d'un prêt

- La garantie

- A qui s’adresser ?

- Le rachat de prêt

- Le remboursement anticipé

- Le prêt progressif

- Pourquoi passer par un courtier ?

- Renégocier un prêt

- Le prêt relais

- Les assurances

- L'assurance est-elle obligatoire ?

- L’assurance décès

- L'assurance perte d’emploi

- L’assurance invalidité

- La surprime d’assurance

- Les aides financières

- La TVA réduite

- Les aides des collectivités locales

- Le Prêt à Taux Zéro

- Le Plan Épargne Logement

- Le Prêt Action Logement

- Le Bail Réel Solidaire (BRS)

- Le logement à prix maîtrisé

- Les aides pour un premier achat

- Les aides à la rénovation

- L'Aide au Logement

- Le Prêt Social de Location-Accession

- Les normes énergétiques

- Les normes phoniques

- Les normes d’accessibilité

- Les normes thermiques

- Les normes parasismiques

- Le risque d’inondation

- Les labels de la construction

- L’éco rénovation

- La smart city

Séné (56860)

Aubervilliers (93300)

Aubervilliers (93300)