Les conditions et plafonds du Prêt à Taux Zéro (PTZ)

Afin de permettre aux ménages d’accéder à la propriété, le gouvernement a mis en place le Prêt à Taux Zéro. Après de nombreux changements, le dispositif a été revu et amélioré en 2016 puis en 2017. La dernière version votée fin 2017 est valable jusqu'au 31 décembre 2022.

Pour profiter du PTZ, le futur acheteur doit remplir certaines conditions.

Qui peut souscrire un Prêt à Taux Zéro ?

L’acheteur qui souhaite bénéficier du Prêt à Taux Zéro, un dispositif d'aide à l'achat, doit être primo-accédant.

Définition : personne où ménage, qui réalise son premier achat immobilier ou qui n’a pas été propriétaire d’une résidence principale durant les deux années précédentes.

Toutefois, cette condition n’est pas exigée dans certaines exceptions : titulaire d’une carte d’invalidité, bénéficiaire d’une allocation handicapé ou victime d’une catastrophe naturelle rendant le logement inhabitable.

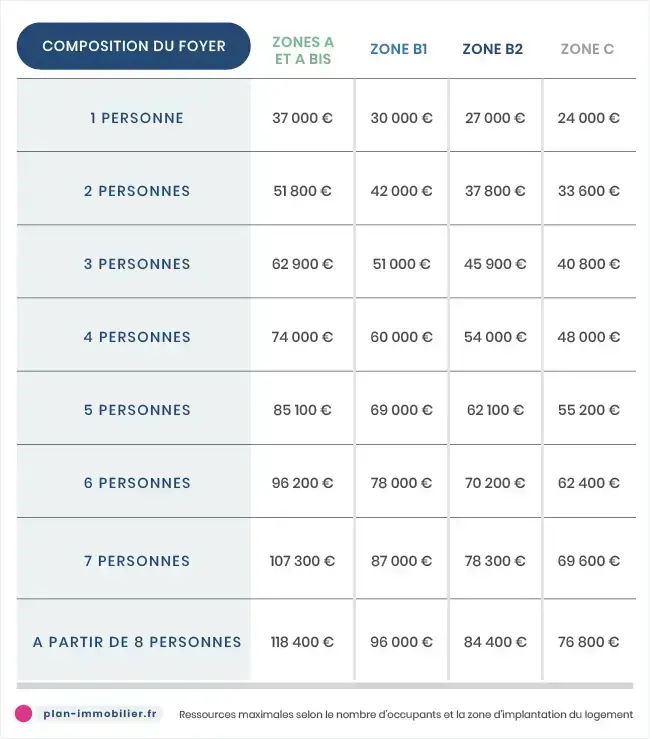

Un plafond de ressources pour l'acquéreur

Le prêt à taux zéro permet aux familles les plus modestes d’accéder à la propriété cependant, il est soumis à une condition de ressources : l’acquéreur doit respecter le montant maximal des ressources. Le plafond varie en fonction de la zone d’achat et du nombre de personnes dans le foyer.

PTZ : le plafond des ressources maximal

Les ressources correspondent à la somme des revenus fiscaux des personnes qui occuperont le logement. Les revenus de l’année N-2 seront pris en compte.

> Gratuit ! Calculez le montant de votre prêt à taux zéro

Quel logement peut-on acheter avec un PTZ ?

Pour obtenir le Prêt à Taux Zéro, le futur acheteur doit respecter les critères d’éligibilités concernant le logement.

Une résidence principale

Il existe deux types de conditions pour qu’un logement soit considéré comme résidence principale :

- lieu de résidence quotidienne de l’acheteur et de sa famille

- lieu où se trouvent les intérêts professionnels et matériels de l’acheteur

Une résidence principale doit être occupée au moins 8 mois par an. Il existe cependant certaines exceptions : le logement peut devenir une résidence principale au plus tard 1 an après la fin des travaux, au moment de l’achat du bien ou au moment de la retraite (pas plus de 6 ans d’intervalle).

À lire aussi : Qu’est-ce que le Plan Épargne Logement ?

Impossibilité de location

Le but principal du Prêt à Taux Zéro est de favoriser l’accès à la propriété pour les ménages. Il sera impossible d’acheter un logement grâce au PTZ et de le mettre en location avant le remboursement total du PTZ. Certains cas cependant permettent au propriétaire de mettre en location le bien : chômage, mutation professionnelle, divorce ou rupture du pacs, invalidité, incapacité, etc.

Le type de bien immobilier

Un Prêt à Taux Zéro peut financer l’achat de divers types d’investissement immobilier :

- la construction d’un logement

- l’achat d’un terrain pour construire (achat sur plan, contrat de construction de maison individuelle)

- l’achat d’un logement neuf

- l’achat d’un logement social

- l’achat d’un logement ancien nécessitant des travaux de rénovations (ils devront représenter au moins 25% du coût de l’opération et être réalisés dans les 3 ans)

- la transformation d’un local (ancien ou neuf) en logement

- le financement de certains travaux de rénovation

Plafond du coût de l’opération

Pour obtenir le Prêt à Taux Zéro, le coût de l’achat du futur logement ne doit pas dépasser un certain montant. Ce montant est déterminé en fonction de la zone où se trouve le bien immobilier ainsi que le nombre de personne destinée à habiter le logement.

Montant maximal de l'opération d'achat

.webp)

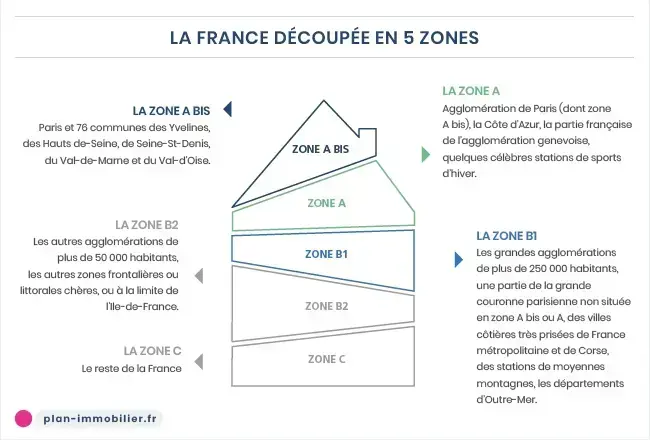

Dans quelles zones acheter avec le Prêt à Taux Zéro ?

Dans le cadre du PTZ, le gouvernement a mis en place un système de zones pour découper la France en plusieurs parties. Elles représentent les villes avec un marché immobilier tendu (zone A) aux villes au marché immobilier les moins tendues (zone C).

Il existe actuellement cinq zones :

- Zone A bis : Paris et des communes de la petite couronne

- Zone A : Ile de France, la partie française de l’agglomération Genevoise et la Côte d’azur

- Zone B1 : les agglomérations de plus de 250 000 habitants, la grande couronne parisienne et quelques villes (Annecy, Bayonne, La Rochelle, etc.)

- Zone B2 : les communes de plus de 50 000 habitants

- Zone C : le reste de la France

Zones du PTZ

Pour aller plus loin :

Le guide du prêt à taux zéro (PTZ)

Les aides à l’achat pour acheter dans l’immobilier neuf

L'actualité de l'immobilier neuf

- Guide d’achat dans le neuf

- Les aides à l'achat

- Etre propriétaire

- L'investissement locatif

- Défiscaliser

- Les dispositifs fiscaux

- Résidence de tourisme : opportunités, risques et fiscalité

- Les types d’investissements

- Résidence senior : rentabilité, gestion et points de vigilance

- Résidence étudiante : avantages, risques et rentabilité

- LMNP : plafonds et régime fiscal

- Les résidences services

- Acheteurs étrangers

- Les avantages de la construction

- Lire un plan d'appartement : symboles, astuces et erreurs à éviter

- Les étapes de la construction d’une maison

- L’éco-construction

- Les aides financières dans la construction

- La réglementation

- Les assurances construction

- Les prêts immobiliers

- Les différents prêts

- Le prêt In Fine

- Les prêts conventionnés

- Le dossier de prêt

- Le prêt lissé

- L'apport personnel

- Le taux d’emprunt

- Calculer le montant

- La durée d'un prêt

- La garantie

- A qui s’adresser ?

- Le rachat de prêt

- Le remboursement anticipé

- Le prêt progressif

- Pourquoi passer par un courtier ?

- Renégocier un prêt

- Le prêt relais

- Les assurances

- L'assurance est-elle obligatoire ?

- L’assurance décès

- L'assurance perte d’emploi

- L’assurance invalidité

- La surprime d’assurance

- Les aides financières

- La TVA réduite

- Les aides des collectivités locales

- Le Prêt à Taux Zéro

- Le Plan Épargne Logement

- Le Prêt Action Logement

- Le Bail Réel Solidaire (BRS)

- Le logement à prix maîtrisé

- Les aides pour un premier achat

- Les aides à la rénovation

- L'Aide au Logement

- Le Prêt Social de Location-Accession

- Les normes énergétiques

- Les normes phoniques

- Les normes d’accessibilité

- Les normes thermiques

- Les normes parasismiques

- Le risque d’inondation

- Les labels de la construction

- L’éco rénovation

- La smart city

Huez (38750)

Marcq-en-Barœul (59700)

Massy (91300)

La Ciotat (13600)

Fleury-sur-Orne (14123)

La Tremblade (17390)

Sanguinet (40460)