Comment monter un dossier de financement immobilier ?

Acheter un appartement ou une maison s’accompagne généralement d’une demande de crédit immobilier auprès d’une banque. Cette demande se formalise par la remise d’un dossier de financement. Quelles pièces doivent y figurer ? Sur quels points soigner son profil ? Comment mettre toutes les chances de son côté afin de voir son prêt accepté ?

Le point avec Le Plan Immobilier.

Quels sont les documents à fournir pour un prêt immobilier ?

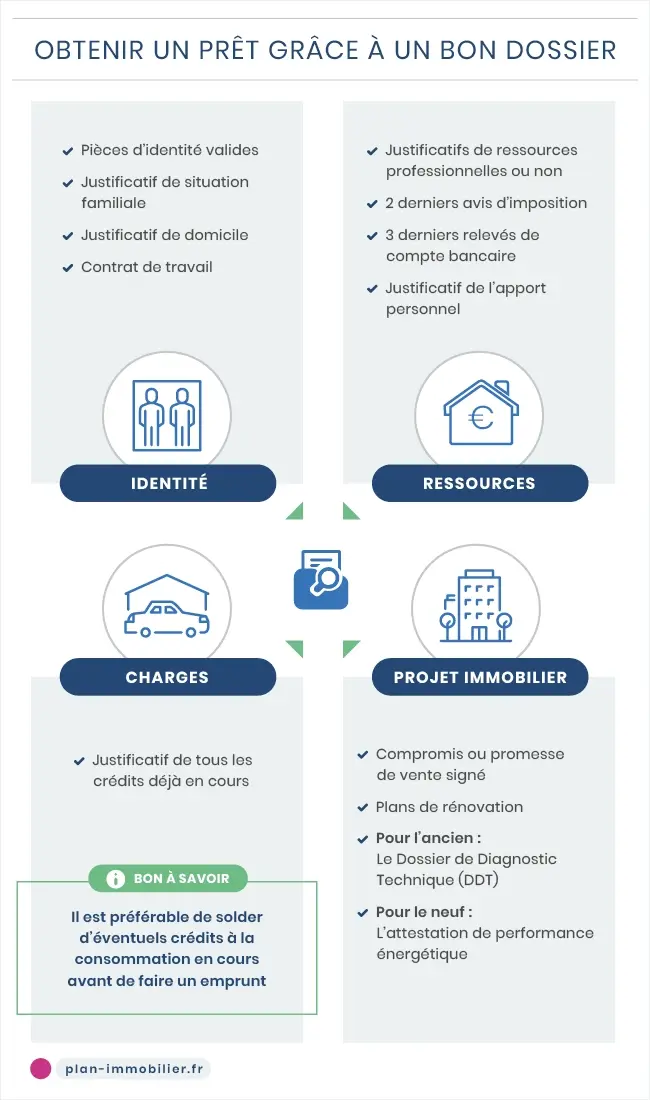

Constituer un dossier de prêt immobilier nécessite de rassembler plusieurs papiers administratifs. Ces documents, généralement demandés pour les crédits immobiliers, permettent aux banques d’étudier la situation du demandeur. Ils justifient de :

- l’identité du ou des demandeurs

- les revenus et l’apport

- les éventuelles charges

- le projet d’achat immobilier

Nombre de personnes

Les pièces justificatives d’identité

La première condition pour obtenir un prêt est de pouvoir justifier son identité. Pour cela, il est demandé d’intégrer au dossier :

- une pièce d’identité en cours de validité

- un justificatif de situation familiale en cas d’emprunt en couple

- un justificatif de domicile de moins de 3 mois

- un contrat de travail (si le demandeur est salarié)

Lors de la demande auprès d’un établissement bancaire, il est impératif de présenter des pièces originales. Une fois que la banque aura vérifié ces documents, un dossier de prêt immobilier composé des copies des pièces justificatives devra être laissé au banquier.

À lire aussi : Acheteurs étrangers, comment faire ?

Les justificatifs de ressources et d’un éventuel apport

Deuxième condition pour espérer voir son crédit accordé : percevoir des revenus réguliers et pouvoir le justifier. Quel que soit le statut professionnel des demandeurs, il faut intégrer dans le dossier :

- les 2 derniers avis d’imposition

- les 3 derniers relevés de compte bancaire

- les sources de revenus non professionnels

- un justificatif de l’apport personnel (s’il y en a un)

La nature des autres papiers à fournir dépend de la situation professionnelle. Pour un salarié, ce sont ses trois derniers bulletins de salaire qui sont demandés. Un professionnel libéral doit quant à lui intégrer ses trois dernières déclarations fiscales (n°2035 ou 2031). Enfin pour les travailleurs et gérants non-salariés, sont demandés : les trois derniers bilans, les extraits Kbis et les statuts.

Cas particulier : les propriétaires bailleurs doivent fournir un document attestant de revenus fonciers par l’intermédiaire du formulaire n°2044 des impôts et de baux.

Les documents relatifs aux éventuels crédits en cours

Il arrive parfois qu’un projet d’achat se présente et qu’une demande de prêt soit obligatoire alors que d’autres crédits sont déjà en cours. Dans ce cas, il est impératif d’inclure dans le dossier de financement immobilier les documents relatifs à ces crédits, accompagnés de leurs tableaux d’amortissement.

Dans cette situation, il est conseillé de solder les crédits d’une moindre importance avant de faire sa demande de prêt. Si plusieurs crédits de nature différente sont en cours, il est préférable de rembourser intégralement un crédit non affecté si possible. En effet, un prêt de ce type peut donner l’image d’une personne dépensière, sachant peu gérer son budget. Il est ainsi préférable de garder un crédit dédié à l’achat d’une voiture par exemple.

Nombre de prêts en cours

Les pièces du projet immobilier

Un dossier de demande de prêt doit comporter les documents relatifs au projet immobilier. Les banques étudient toujours avec une grande attention les caractéristiques d’un achat immobilier. Il est donc impératif de transmettre :

- un compromis de vente signé ou une promesse unilatérale

- les plans de rénovation s’il y en a

- le dossier de diagnostics techniques (DDT) pour un logement ancien

- l’attestation de performance énergétique du logement neuf

Pour les emprunteurs qui souhaitent bénéficier d’un crédit relais, il est demandé d’inclure un titre de propriété ainsi que le ou les contrats de prêt souscrits pour l’habitation actuelle.

Présenter tous ces papiers est indispensable pour pouvoir prétendre à un crédit pour un achat immobilier. Toutefois, être en possession de ces documents n’assure en aucun cas de voir sa demande acceptée.

Comment obtenir un prêt facilement ?

Obtenir un prêt n’est pas garanti pour tout le monde. Le statut professionnel, le taux d’endettement, les découverts bancaires… Les banques sont regardantes et analysent avec précision chaque pièce fournie dans le dossier. Leur objectif : définir le profil de l'emprunter afin d'accepter le dossier ou le rejeter.

Déterminer une capacité d’emprunt cohérente

Pouvoir obtenir un prêt nécessite de demander un crédit cohérent avec sa situation. Il est conseillé d’évaluer son budget avant de commencer à rechercher son futur logement. Une fois le budget établi, se renseigner en amont auprès des banques sur les taux pratiqués est une bonne façon de se rendre compte de sa capacité à emprunter.

En connaissant ce taux, il est plus simple de calculer son reste à vivre, soit la part des revenus restante au ménage pour assurer les dépenses courantes et se situer par rapport aux exigences des différentes banques.

À lire aussi : Elaborer un plan de financement immobilier en 6 étapes

Présenter un profil de candidat sérieux

Être un candidat sérieux aux yeux d’une banque passe d’abord par présenter un dossier clair et complet. Le mot d’ordre ici est d’être transparent et ne pas cacher certains points pouvant être rédhibitoires. Si une personne ayant un CDI a plus de chance de voir sa demande de prêt acceptée plutôt qu’un travailleur indépendant, la donne peut facilement changer. En effet, si ce dernier ne présente aucun découvert bancaire tandis qu’un salarié les accumule, une banque fera davantage confiance à l’indépendant s’il prouve qu’il perçoit des revenus réguliers.

Globalement la stabilité d'emploi et de revenu est toujours un atout. Concernant les découverts bancaires, il est conseillé d’éviter les mésaventures de ce type durant les 3 mois précédant la remise du dossier de financement pour un achat immobilier. Enfin certaines banques seront sensibles à l'ancienneté de leur client.

Organismes financiers

Présenter dans la mesure du possible une épargne

Épargner avant de déposer un dossier de demande de prêt constitue souvent un plus aux yeux des banques. Cette somme mise de côté permet de les rassurer quant à la faculté des candidats à gérer leur argent. De plus, c’est une somme permettant de servir d’apport pour le crédit. Cet apport est généralement imposé par les banques, à hauteur de 10 % de l’emprunt pour couvrir les frais de notaires et de garanties.

À lire aussi : Qu’est-ce qu’un apport personnel ?

Pour aller plus loin :

Les différents prêts immobiliers

Qu’est-ce que la garantie de prêt immobilier ?

L'actualité de l'immobilier neuf

- Guide d’achat dans le neuf

- Les aides à l'achat

- Etre propriétaire

- L'investissement locatif

- Défiscaliser

- Les dispositifs fiscaux

- Résidence de tourisme : opportunités, risques et fiscalité

- Les types d’investissements

- Résidence senior : rentabilité, gestion et points de vigilance

- Résidence étudiante : avantages, risques et rentabilité

- LMNP : plafonds et régime fiscal

- Les résidences services

- Acheteurs étrangers

- Les avantages de la construction

- Lire un plan d'appartement : symboles, astuces et erreurs à éviter

- Les étapes de la construction d’une maison

- L’éco-construction

- Les aides financières dans la construction

- La réglementation

- Les assurances construction

- Les prêts immobiliers

- Les différents prêts

- Le prêt In Fine

- Les prêts conventionnés

- Le dossier de prêt

- Le prêt lissé

- L'apport personnel

- Le taux d’emprunt

- Calculer le montant

- La durée d'un prêt

- La garantie

- A qui s’adresser ?

- Le rachat de prêt

- Le remboursement anticipé

- Le prêt progressif

- Pourquoi passer par un courtier ?

- Renégocier un prêt

- Le prêt relais

- Les assurances

- L'assurance est-elle obligatoire ?

- L’assurance décès

- L'assurance perte d’emploi

- L’assurance invalidité

- La surprime d’assurance

- Les aides financières

- La TVA réduite

- Les aides des collectivités locales

- Le Prêt à Taux Zéro

- Le Plan Épargne Logement

- Le Prêt Action Logement

- Le Bail Réel Solidaire (BRS)

- Le logement à prix maîtrisé

- Les aides pour un premier achat

- Les aides à la rénovation

- L'Aide au Logement

- Le Prêt Social de Location-Accession

- Les normes énergétiques

- Les normes phoniques

- Les normes d’accessibilité

- Les normes thermiques

- Les normes parasismiques

- Le risque d’inondation

- Les labels de la construction

- L’éco rénovation

- La smart city

Dugny (93440)

Saint-Grégoire (35760)

Courseulles-sur-Mer (14470)

Brunoy (91800)

Angoulins (17690)

Coupvray (77700)

Rezé (44400)

Drancy (93700)