Tout ce qu'il faut savoir sur le Prêt à Taux Zéro - PTZ

Créé en 1995, Le Prêt à Taux Zéro est une aide pour un premier achat immobilier, il bénéficie de certains avantages dont la prise en charge de la totalité des frais de dossiers et intérêts par l’État. L’objectif étant d’aider les Français aux revenus les plus modestes d’accéder à la propriété. C’est un prêt accordé en cas d’acquisition d’une résidence principale en primo accession (personnes n’ayant pas été propriétaires depuis au moins deux ans).

Prêt à Taux Zéro 2022

Le Prêt à Taux Zéro est prolongé jusqu’au 31 décembre 2022. Il reste destiné aux primo-accédants, sous conditions de ressources, pour l'achat d'une résidence principale.

Pour le logement neuf, le PTZ est recentré sur les zones A, Abis et B1. Les zones B2 et C sont éligibles jusqu’au 31 décembre 2019 avec un plafond ramené à 20% du montant maximal de l’opération contre 40% aujourd'hui.

Pour le logement ancien, le PTZ est recentré sur les zones B2 et C uniquement.

SOMMAIRE

Quels sont les avantages du PTZ ?Avec quels prêts le PTZ est-il cumulable ?

Quelles sont les conditions pour obtenir le PTZ ?

Qui peut bénéficier du PTZ ?

Quels sont les types de logements éligibles au PTZ ?

Quel est le montant du PTZ ?

Composition du ménage

Le plafond des ressources PTZ

Zonage PTZ

Le pourcentage appliqué en fonction de la zone

Plafond de l’opération pour déterminer le PTZ

Montant maximum du PTZ

Exemple de simulation du PTZ

Remboursement PTZ

Le coefficient familial

Les tranches de revenu

La durée du PTZ

Quels sont les avantages du prêt à taux zéro ?

Le PTZ + est un dispositif d'aide à l'achat immobilier permettant de financer l'acquisition d'un logement neuf, ancien ou d'un terrain, voire des travaux sous certaines conditions.

- Le PTZ + est remboursable sans intérêt.

- Le PTZ + est versé dès l’achat du bien.

- Le PTZ + a une durée de prêt de maximum 25 ans.

- Le PTZ + réduit les mensualités de remboursement ou augmente la capacité d'emprunt.

- Le PTZ + prend en compte les ressources et la taille du ménage.

- Le PTZ + s’adapte au marché, le montant du PTZ varie en fonction des zones ou le marché est tendu.

- Le PTZ + est fixé en fonction du type de logement acheté.

Avec quels prêt le PTZ est-il cumulable ?

Le PTZ a été créé en tant qu’aide à l’achat d’un premier appartement cependant, il ne peut pas prendre en charge la totalité des frais de l’appartement, il peut donc être cumulé avec d’autres crédits immobiliers comme :

- Prêt d’Epargne Logement

- Prêt d’Action Logement

- Prêt Conventionné (dont PSLA ou PAS)

- Eco Prêt à Taux Zéro

- Prêt Immobilier

Les prêts

Quelles sont les conditions pour obtenir le PTZ ?

Pour bénéficier du prêt à taux zéro afin de financer l’achat d’un logement, il est nécessaire de repmplir certaines conditions dont : le type de bénéficiaire, la taille du ménage, le plafond des ressources, le type d’occupation, le type de logement et la zone géographique ; toutes ces conditions vont définir le montant et la durée du PTZ.

Qui peut bénéficier du PTZ ?

- Etre primo-accédant (ne pas avoir été propriétaire à titre de résidence principale au cours des 2 années précédant la demande).

- La condition du primo-accédant n’est pas exigée dans certaines exceptions : invalidité grave, incapacité d’activité, handicape, victime d’une catastrophe naturelle ou technologique.

- Avoir des ressources inférieures au plafond fixé.

Quels sont les types de logement élibigles au PTZ ?

- Un logement neuf pour une occupation en primo-accédant.

- L’achat d’un terrain et la construction d’un logement.

- La transformation de locaux non destinés à l’habitation (aussi assimilée à la construction d’un logement).

- Un logement ancien du parc social vendu par un organisme d’HLM ou une SEM à son occupant.

- Un logement ancien dans lequel sont effectués des travaux importants et qui sera ensuite assimilés à un logement neuf (sous certaines conditions : le logement doit être compris dans le zonage définit par le PTZ, le coût des travaux doit représenter moins de 25% du coût total, la réalisation des travaux doivent s’effectuer dans les 3 ans suivant l’émission de l’offre de prêt)

L’occupation à titre de résidence principale

location Le prêt est uniquement accordé en cas de résidence principale, le logement doit être habité au moins 8 mois par an. La période exigée peut-être réduite pour certaines exceptions : obligation professionnelle, problème de santé ou force majeure.

Mise en location du logement

La mise en location d’un logement acquis en PTZ n’est pas possible jusqu’au remboursement total de l’avance réalisée avec le PTZ, il existe cependant quelques cas ou le bien pourra être mis en location : Divorce ou dissolution du pacs, obligation professionnelle, décès d’un membre du foyer fiscal, invalidité, chômage supérieur à 1 an.

Quel est le montant du PTZ ?

Le prêt à taux zéro prend en compte plusieurs critères pour définir le montant total du prêt : le nombre de personnes devant occuper le logement, la zone géographique, les caractéristiques du logement et le coût total de l’opération (achat, travaux et honoraires).

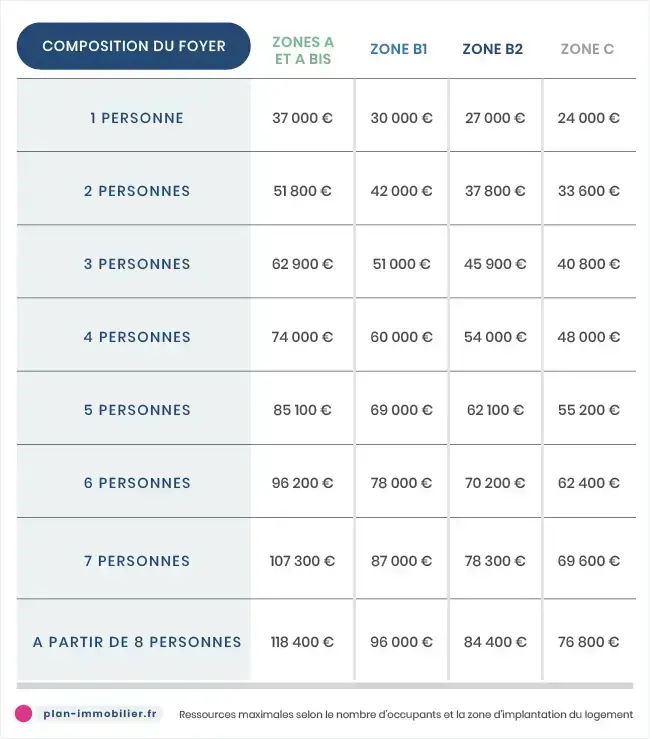

La composition du foyer

Le nombre de personnes composant le ménage est un des critères permettant de calculer le montant du prêt à taux zéro. À savoir : Le statut marital d’un couple n’a aucune influence sur le montant du PTZ et selon la réglementation un enfant à naitre est considéré comme un membre du foyer.

Composition du ménage

Le ou les parents et les enfants :

- âgés de moins de 18 ans.

- âgés de moins 25 ans s’il est toujours en étude.

- âgés de moins de 27 ans en cas d’études supérieures.

- sans maximum d’âge en cas d’handicap (taux d’incapacité minimum de 67%).

- sans maximum d’âge pour les enfants recueillis par décision administrative ou de justice.

Les ascendants bénéficiant de l’aide aux personnes âgées.

Le plafond des ressources PTZ

Pour bénéficier du prêt à taux zéro, il est nécessaire de remplir quelques conditions. Les plafonds sont calculés en fonction du nombre de personnes par logement et de la zone géographique. Seules les personnes ayant un plafond inférieur pourront souscrire à un prêt PTZ.

Il faut savoir que les revenus vont aussi influer sur le prêt. L’avis d’imposition de l’avant-dernière année précédant l’offre sera pris en compte pour calculer la durée de remboursement (par exemple pour une offre de prêt en 2017, c’est l’avis d’imposition de 2015 qui sera demandé).

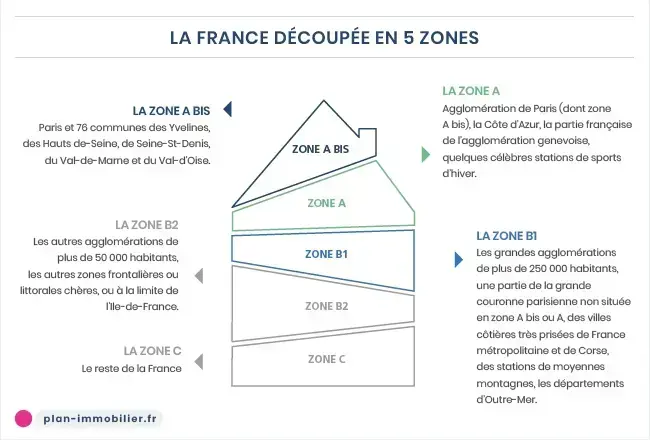

Le zonage PTZ

Afin de favoriser l’achat d’un logement neuf sur certaines communes au marché tendu, un zonage a été défini avec 5 zones. En fonction de la localisation du futur logement, le montant du prêt à taux zéro sera différent.

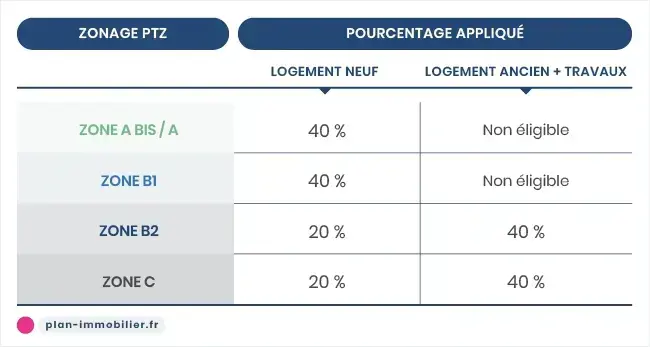

Le pourcentage appliqué en fonction de la zone

En fonction des caractéristiques du bien, un pourcentage est calculé pour déterminer la valeur du prêt et sera appliqué au coût du logement. Ce pourcentage peut aller de 10% à 26%, en fonction du type de logement (neuf, ancien, provenant du parc social).

Plafond de l'opération pour déterminer le PTZ

Pour bénéficier d’un prêt à taux zéro, l’acquéreur doit respecter un montant maximum d’achat, ce prix sera utilisé pour définir le montant empruntable avec le PTZ. En fonction de la zone d’acquisition du bien, la valeur peut varier cependant, il n’y a pas de différence en fonction du type de logement (appartement, maison, etc).

.webp)

Montant maximum du PTZ

La localisation du bien et du prix de l’acquisition déterminent le montant maximum alloué par le PTZ. Le coût du prêt à taux zéro est égal à une quotité (pourcentage) du prix de l’achat, dans la limite du plafond des coûts des acquisitions déterminés par le PTZ.

Montant du prêt à taux zéro

Exemple de simulation du PTZ

Comment calculer le PTZ ? Il est nécessaire d’avoir 3 types d’informations :

- La taille du foyer

- Le zonage PTZ

- Le coût de l’achat

Exemple PTZ :

Un couple qui achète un logement en zone A aura droit à : 210 000 € x 26 % = 54 600 €.

Exemple PTZ :

Un couple avec 3 enfants en zone B1 avec un coût d’acquisition à 230 000 € : le montant maximum du PTZ sera de 59 800 €.

Accédez gratuitement à notre simulateur de prêt à taux zéro !

Remboursement du PTZ

La durée ne change pas en fonction du type de bien, que ce soit pour un logement neuf ou ancien. Il est possible de bénéficier d’un différé de remboursement dans certains cas, notamment pour les acheteurs aux revenus les plus bas.

Comme un prêt, la durée du remboursement peut s’étaler de 10 ans pour les ménages les plus aisés et jusqu’à 15 ans pour les familles aux revenus modestes.

La durée du remboursement varie en fonction de :

- Position géographique du bien

- Nombre d’occupant du logement

- Niveau de ressources

Le calcul des conditions de remboursement du PTZ s’effectue en 3 temps :

Le coefficient familial

Il est déterminé en fonction du nombre d’occupants du logement. On retient le montant des revenus (le même que celui utilisé pour le plafond de revenus) et on le divise par le coefficient familial. Ce quotient familial est utilisé pour déterminer les conditions de remboursement du PTZ.

Les tranches de revenu

Il est ensuite nécessaire de définir la tranche de revenu pour savoir la durée du remboursement du PTZ, elle est définie en fonction du revenu du foyer et de la zone PTZ dans laquelle se situe le logement.

La durée du PTZ

Grâce à la tranche des revenus définie dans le tableau ci-dessus, on peut ensuite en déduire les modalités de remboursement du PTZ.

Infographie PTZ

Grâce à notre infographie sur le PTZ, découvrez le PTZ 2018 avec toutes les informations nécessaires sur le prêt à taux zéro :

- Quelles sont les avantages du PTZ?

- Comment bénéficier du PTZ ?

- Le montant du PTZ

- Le remboursement du PTZ

Pour aller plus loin :

Les aides à l'achat dans l'immobilier neuf

La TVA à 5,5% et 7% dans l'immobilier neuf

L'actualité de l'immobilier neuf

- Guide d’achat dans le neuf

- Les aides à l'achat

- Etre propriétaire

- L'investissement locatif

- Défiscaliser

- Les dispositifs fiscaux

- Résidence de tourisme : opportunités, risques et fiscalité

- Les types d’investissements

- Résidence senior : rentabilité, gestion et points de vigilance

- Résidence étudiante : avantages, risques et rentabilité

- LMNP : plafonds et régime fiscal

- Les résidences services

- Acheteurs étrangers

- Les avantages de la construction

- Lire un plan d'appartement : symboles, astuces et erreurs à éviter

- Les étapes de la construction d’une maison

- L’éco-construction

- Les aides financières dans la construction

- La réglementation

- Les assurances construction

- Les prêts immobiliers

- Les différents prêts

- Le prêt In Fine

- Les prêts conventionnés

- Le dossier de prêt

- Le prêt lissé

- L'apport personnel

- Le taux d’emprunt

- Calculer le montant

- La durée d'un prêt

- La garantie

- A qui s’adresser ?

- Le rachat de prêt

- Le remboursement anticipé

- Le prêt progressif

- Pourquoi passer par un courtier ?

- Renégocier un prêt

- Le prêt relais

- Les assurances

- L'assurance est-elle obligatoire ?

- L’assurance décès

- L'assurance perte d’emploi

- L’assurance invalidité

- La surprime d’assurance

- Les aides financières

- La TVA réduite

- Les aides des collectivités locales

- Le Prêt à Taux Zéro

- Le Plan Épargne Logement

- Le Prêt Action Logement

- Le Bail Réel Solidaire (BRS)

- Le logement à prix maîtrisé

- Les aides pour un premier achat

- Les aides à la rénovation

- L'Aide au Logement

- Le Prêt Social de Location-Accession

- Les normes énergétiques

- Les normes phoniques

- Les normes d’accessibilité

- Les normes thermiques

- Les normes parasismiques

- Le risque d’inondation

- Les labels de la construction

- L’éco rénovation

- La smart city

L'Union (31240)

Versailles (78000)

Montpellier (34000)

Toulouse (31000)

Poitiers (86000)

Castelnau-le-Lez (34170)

Caen (14000)

Cherbourg-en-Cotentin (50100)

Verrières-en-Anjou (49112)

Bures-sur-Yvette (91440)

Saint-Brevin-les-Pins (44250)

Mantes-la-Ville (78711)

Évry-Courcouronnes (91000)

Le Teich (33470)

Prévessin-Moëns (01280)

Arbin (73800)

Crécy-la-Chapelle (77580)

Village-Neuf (68128)

Lizy-sur-Ourcq (77440)