VEFA : l’échéancier de paiement

Afin de protéger l’acquéreur, la loi prévoit un échelonnement du paiement d’un logement acheté en VEFA.

Quels montants peut réclamer le promoteur à chaque étape de la construction ?

Comment se passe le paiement d’un logement en VEFA avec un crédit immobilier ?

VEFA : un financement réglementé

VEFA est l’acronyme de Vente en l’Etat de Futur Achèvement. Comme le détaille notre guide achat, dans le cadre d'une vente sur plan, l’investisseur achète un logement qui n'existe pas encore ou qui n'est pas encore achevé et habitable. C'est pour cette raison que la loi encadre strictement la VEFA et impose des règles quant au paiement du bien.

Par ailleurs, le vendeur, qui demeure le maître d’ouvrage de la construction jusqu’à la livraison du bien, doit se doter d’une Garantie financière d’achèvement (GFA). Ainsi, en cas de défaillance du promoteur (faillite, etc.), la construction sera assurée par l’assureur-garant.

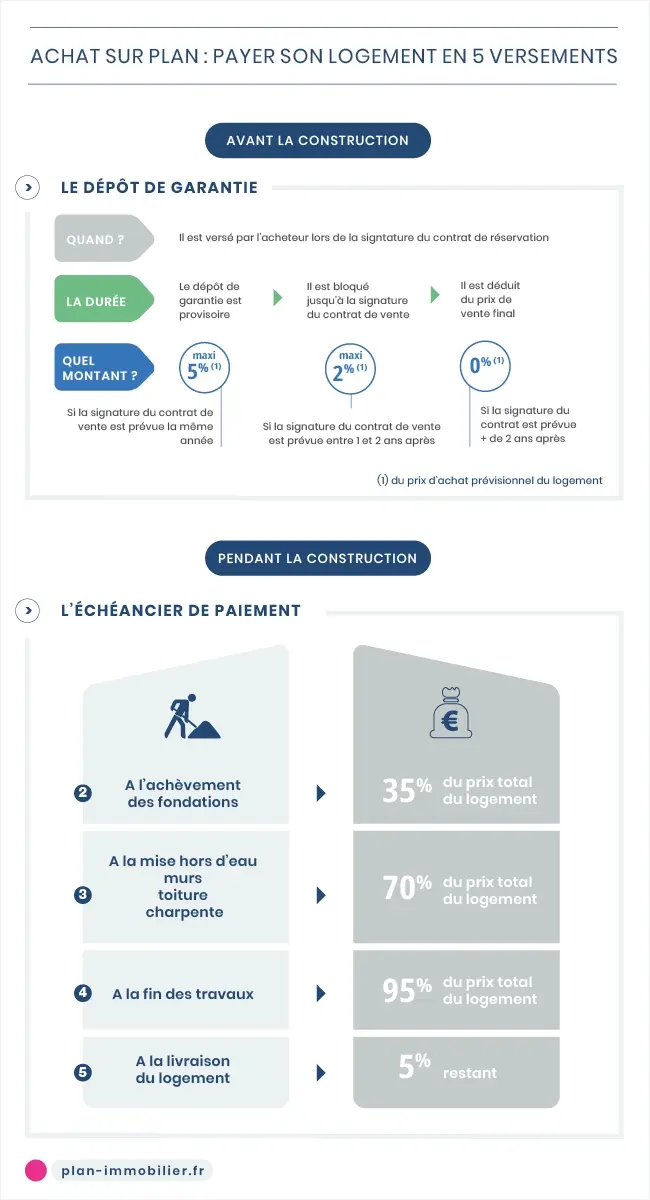

Infographie : échéancier de paiement d'un logement neuf

Premier versement : le dépôt de garantie

A la signature du contrat de réservation, un dépôt de garantie peut être demandé par le promoteur. Il s'agit d'un acompte versé pour réserver le bien immobilier convoité. L’acquéreur est ainsi assuré, en tant qu’investisseur, que le logement ne sera pas cédé à une tierce personne.

Le montant du dépôt de garantie, négociable à la baisse, est fixé en fonction du prix prévisionnel d’achat et des délais de livraison. Ainsi le promoteur doit respecter les règles suivantes :

- Le montant est plafonné à 5 % du prix d’achat prévisionnel si la signature du contrat définitif de vente est prévue la même année

- Le montant est plafonné à 2 % du prix prévisionnel si la signature de l’acte de vente est planifiée entre 1 et 2 ans après celle du contrat de réservation

- Pour tout délai supérieur à 2 ans, aucun dépôt de garantie ne peut être exigé

Le dépôt de garantie est versé sur un compte bloqué au nom de l’acquéreur auprès d’une banque ou chez un notaire. Lors de la signature du contrat de vente définitif, le montant de ce dépôt sera soustrait du prix de vente et l'échéancier de paiement en tiendra compte.

Délai de rétractation

VEFA : détail de l’échéancier de paiement

L’échéancier des paiements dans le cadre d’un achat en VEFA est strictement encadré par la loi, en fonction de l’avancée des travaux. Voici le calendrier des appels de fonds présenté lors de la signature de l’acte de vente chez le notaire :

- 35 % du montant total lors de l’achèvement des fondations

- 70 % du montant total lors de la mise hors d’eau, c’est-à-dire quand les murs, la toiture et la charpente sont construits

- 95 % du montant total à la fin du chantier

- les 5 % restants lors de la livraison du logement

A noter que ces pourcentages sont des plafonds. Ils sont habituellement appliqués par les promoteurs. Cepedant, certains peuvent tout à fait demander des versements intermédiaires, sous réserve de respecter ces montants maximums.

Retards de paiement des appels de fonds

Échelonnement du paiement en VEFA et crédit immobilier

Si l'acquéreur a souscrit un prêt immobilier pour financer un achat sur plan, la banque débloque les sommes au fur et à mesure des appels de fonds. Le plus souvent dans le cadre d’une VEFA, l’acquéreur ne commencera à payer ses mensualités de prêt qu’une fois le bien livré. Avant la livraison, il ne paie que les intérêts intercalaires correspondant aux frais engendrés à chaque déblocage des fonds.

Quelques précautions à prendre au moment de la livraison du logement neuf

Le jour de la livraison du logement acheté en VEFA, la loi prévoit un dernier versement de 5 % afin de conclure la vente. Toutefois, cette somme peut être consignée si l’investisseur émet des réserves.

Ainsi, il est essentiel, lors de ce dernier contrôle, que ce dernier prenne le temps de vérifier chaque recoin du nouveau logement. Garage, grenier, pièces de vie, rien ne doit être oublié. Le bon fonctionnement des éléments d’équipement, l’inspection des murs pour s’assurer qu’ils sont exempts de fissures, les prises électriques, les menuiseries... Tout doit être passé au crible. Cette étape de contrôle devra être effectuée avant de signer la réception des travaux.

Si l’investisseur constate des dommages ou des problèmes de non-conformité, il doit relever ses observations sur le procès-verbal de livraison. Les 5 % restants seront versés une fois que tous les vices de construction et autres désordres auront été réparés par le promoteur.

À lire aussi : Tout savoir sur la livraison d’un logement neuf

L'actualité de l'immobilier neuf

- Guide d’achat dans le neuf

- Les avantages du neuf

- La VEFA

- Acheter neuf ou ancien ?

- Acheter en couple

- Appartement ou maison ?

- Acheter seul ou à plusieurs

- Comprendre les prix de l’immobilier

- Primo-accédants : acheter en 8 étapes

- Les différents types de biens immobiliers

- Chercher un bien immobilier

- 4 étapes pour habiter dans le neuf

- Négocier le prix

- Comment lire un plan d’architecte ?

- Quel budget ?

- Faire une offre d’achat

- Acheter sur plan

- Qu’est-ce que le DPE ?

- L'achat immobilier ancien en 6 étapes

- Le dépôt de garantie VEFA

- Comparaison parcours d'achat : neuf vs ancien

- L’échéancier de paiement

- Le rôle du notaire

- Quel est le rôle du promoteur immobilier ?

- Quelles questions poser à un promoteur ?

- Annuler une promesse de vente

- Le financement en question

- Les critères à étudier avant d'acheter

- Acheter sa résidence principale en 2020

- Frais d’acquisition ou frais de notaire

- Les Travaux Modificatifs Acquéreur

- La livraison

- Etre propriétaire

- Acheter ou louer ?

- Assurer son logement neuf

- La taxe d’habitation dans un logement neuf

- L'association syndicale de propriétaires

- Organiser le déménagement

- La taxe sur les ordures ménagères

- La taxe foncière

- Usufruit, nue-propriété, pleine propriété … quelles différences ?

- Qu'est-ce que la copropriété ?

- Comment revendre un logement neuf ?

- Les droits de succession

- L'investissement locatif

- Défiscaliser

- Les dispositifs fiscaux

- Résidence de tourisme : opportunités, risques et fiscalité

- Les types d’investissements

- Résidence senior : rentabilité, gestion et points de vigilance

- Résidence étudiante : avantages, risques et rentabilité

- LMNP : plafonds et régime fiscal

- Les résidences services

- Acheteurs étrangers

- Les avantages de la construction

- Lire un plan d'appartement : symboles, astuces et erreurs à éviter

- Les étapes de la construction d’une maison

- L’éco-construction

- Les aides financières dans la construction

- La réglementation

- Les assurances construction

- Le plan de financement immobilier

- Intérêts intercalaires : comprendre, calculer et anticiper

- Les prêts immobiliers

- Taux d’effort : calcul, limites bancaires et optimisation

- Les assurances

- Les aides financières

- Simulateurs immobiliers

- Les normes énergétiques

- Les normes phoniques

- Les normes d’accessibilité

- Les normes thermiques

- Les normes parasismiques

- Le risque d’inondation

- Les labels de la construction

- L’éco rénovation

- La smart city

Chanteloup-les-Vignes (78570)

Poissy (78300)

Rosny-sous-Bois (93110)

Meaux (77100)

Gennevilliers (92230)

Garches (92380)