Guide de la loi Pinel : conditions, zones et plafonds

La loi Pinel, qui a définitivement pris fin le 31 décembre 2024, est un dispositif de défiscalisation immobilière ayant permis aux contribuables domiciliés fiscalement en France d'obtenir une réduction d'impôt sur l'achat d'un logement neuf destiné à la location, dans la limite de 300 000 € par an et de 5 500 €/m², en contrepartie d'un engagement locatif de 6, 9 ou 12 ans en zone tendue (zones A, Abis, B1).

Dates de validité de la loi Pinel

Mis en place en 2015, le dispositif Pinel a été prolongé à plusieurs reprises par les gouvernements successifs avant de prendre définitivement fin le 31 décembre 2024 (loi n°2023-1322 du 29 décembre 2023, art. 199 novovicies du CGI).

Succédant à la loi Duflot, il a permis pendant près de dix ans à des contribuables français fiscalement domiciliés en France d'investir dans l'immobilier locatif neuf en bénéficiant d'une réduction d'impôt calculée sur le prix de revient du bien, dans la limite de 300 000 € par an et de 5 500 €/m², sous réserve de respecter des conditions portant sur le logement, sa localisation, le locataire et les modalités de mise en location.

Les investisseurs ayant souscrit un engagement avant le 31 décembre 2024 continuent de bénéficier de l'avantage fiscal sur la durée d'engagement restante.

Pinel : comprendre le dispositif

Le dispositif Pinel reposait sur un mécanisme incitatif simple : tout propriétaire acquérant un logement neuf ou en VEFA, situé dans un bâtiment d'habitation collectif (les maisons individuelles étant exclues depuis le 1er janvier 2021, art. 161 LFI 2020), pour le mettre en location nue à titre de résidence principale, pouvait bénéficier d'une réduction d'impôt étalée sur 6, 9 ou 12 ans.

En 2023 et 2024, le dispositif existait sous deux formes : le Pinel classique, avec des taux dégressifs (jusqu'à 14 % sur 12 ans en 2024, soit 42 000 € maximum), et le Pinel+, réservé aux logements situés dans un quartier prioritaire de la politique de la ville ou respectant des critères de performance énergétique et d'usage supérieurs à la RE2020 (décret n°2022-384 du 17 mars 2022), qui maintenait les taux pleins jusqu'à 21 % sur 12 ans, soit 63 000 € maximum.

Le logement devait impérativement être situé en zone A, Abis ou B1, et la mise en location respecter un plafond de loyer mensuel par m² ainsi qu'un plafond de ressources annuelles du locataire, tous deux définis par zone géographique et révisables chaque année (art. 2 terdecies D, annexe III du CGI).

Les conditions de la loi Pinel

Pour être éligible au dispositif Pinel, l'investisseur devait être un contribuable fiscalement domicilié en France (métropole ou Outre-Mer) et avoir réalisé son acquisition après le 1er septembre 2014.

Le logement devait être neuf, rénové ou en VEFA, situé dans une zone Pinel éligible, achevé dans les 30 mois suivant la signature de l'acte authentique (ou avant le 31 décembre de la 2e année pour un logement rénové), et mis en location dans les 12 mois suivant la remise des clefs, en conformité avec les normes énergétiques en vigueur.

La location devait être consentie non meublée, pour une durée d'engagement de 6, 9 ou 12 ans, en tant que résidence principale du locataire, dans le respect du plafond de loyer et du plafond de ressources propres à chaque zone géographique.

Sur le plan de l'investissement, le dispositif n'était pas cumulable avec d'autres mécanismes de défiscalisation ; le prix de revient était plafonné à 5 500 €/m² et à 300 000 € par an pour deux logements maximum ; la réduction d'impôt était soumise au plafond des niches fiscales de 10 000 € par an et par foyer, avec un solde maximal de 42 000 € en Pinel classique et 63 000 € en Pinel+ (sur 12 ans), non reportable sur les années suivantes.

Les avantages de la loi Pinel

Le dispositif Pinel présentait cinq avantages principaux pour l'investisseur.

Le premier, et le plus structurant, était la réduction d'impôt calculée sur le prix de revient du bien selon la durée d'engagement locatif choisie : en Pinel classique, les taux atteignaient 9 %, 12 % ou 14 % pour 6, 9 ou 12 ans en 2024 ; en Pinel+ — réservé aux logements en quartier prioritaire ou répondant aux critères énergétiques du décret n°2022-384 du 17 mars 2022 — les taux pleins de 12 %, 18 % et 21 % étaient maintenus, pour un avantage maximal de 63 000 € sur 12 ans (art. 199 novovicies, VI et VII bis du CGI).

Le deuxième avantage, spécifique au Pinel par rapport à la loi Duflot, était la possibilité de louer le bien à ses ascendants ou descendants, sous réserve qu'ils ne fassent pas partie du foyer fiscal du propriétaire et respectent les plafonds de ressources applicables.

Le troisième avantage résidait dans la constitution d'un patrimoine immobilier durable : à l'issue de la période d'engagement, l'investisseur pouvait librement conserver le bien pour en percevoir des loyers, le revendre en réalisant une potentielle plus-value, ou l'utiliser comme résidence secondaire.

Le quatrième avantage concernait la préparation de la retraite : l'acquéreur pouvait envisager d'occuper lui-même le logement à l'échéance des 6, 9 ou 12 ans, bénéficiant d'un bien aux normes énergétiques en vigueur et facilement adaptable au maintien à domicile.

Le cinquième avantage portait sur la protection de la famille : en permettant de loger un proche aux revenus modestes, de transmettre un patrimoine immobilier par héritage, et de couvrir le remboursement du prêt en cas de décès ou d'invalidité de l'emprunteur grâce à l'assurance emprunteur.

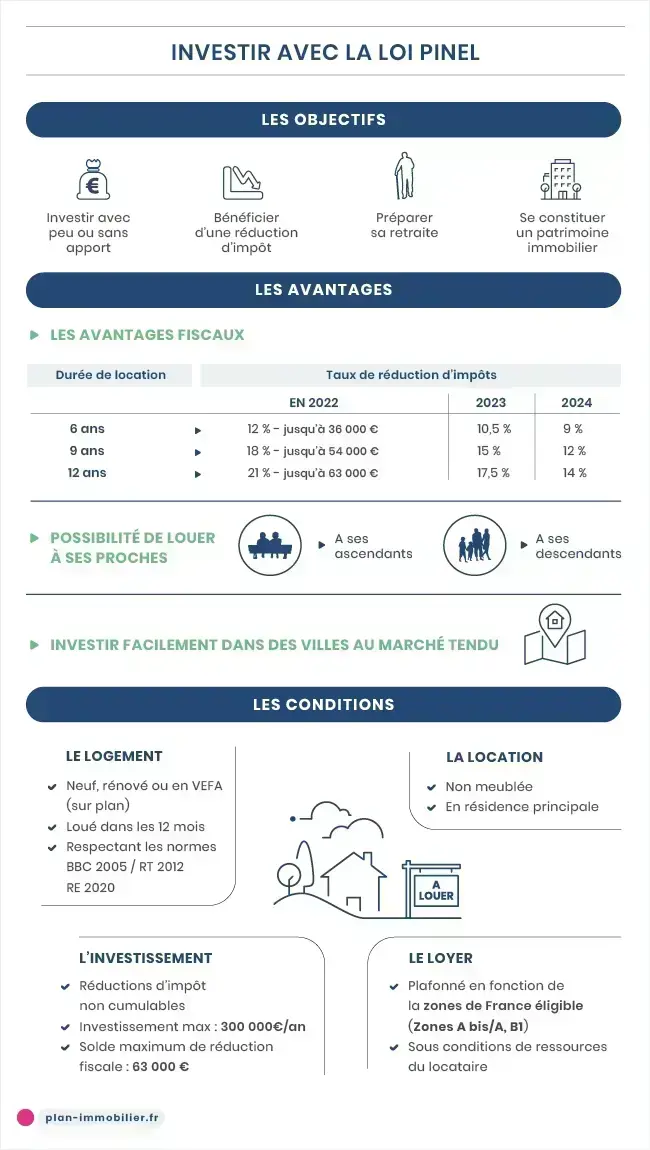

La loi Pinel en infographie

Le dispositif fiscal Pinel en un coup d'œil sur notre infographie de la loi Pinel.

L'actualité de l'immobilier neuf

Qu’est-ce que le crowdfunding immobilier ?

- Guide d’achat dans le neuf

- Les aides à l'achat

- Etre propriétaire

- L'investissement locatif

- Comment Investir ?

- Les questions à se poser

- Les étapes d’un projet

- Louer via Airbnb

-

La gestion locative

- Le dépôt de garantie location

- La location meublée

- Comment fixer un loyer ?

- L’assurance loyer impayé

- Louer avec le bail mobilité

- Pourquoi choisir la colocation ?

- Encadrement des loyers

- Louer via une agence

- Louer meublé ou vide ?

- La loi ALUR

- La garantie Visale

- Quels documents demander à un candidat locataire ?

- L’indice de référence des loyers (IRL)

- Réduire ses impôts

- Dans quelle ville investir ?

- Pourquoi se lancer ?

- Les investissements à faire à 30 ans

- Les dispositifs fiscaux

- La loi Pinel

- La loi Censi-Bouvard

- Les statuts LMNP & LMP

- La loi Malraux

- La loi Girardin

- La loi Duflot

- La loi De Robien

- La loi Besson

- La loi Scellier

- La loi Jeanbrun

- Les avantages de la construction

- Lire un plan d'appartement : symboles, astuces et erreurs à éviter

- Les étapes de la construction d’une maison

- L’éco-construction

- Les aides financières dans la construction

- La réglementation

- Les assurances construction

- Le plan de financement immobilier

- Intérêts intercalaires : comprendre, calculer et anticiper

- Les prêts immobiliers

- Taux d’effort : calcul, limites bancaires et optimisation

- Les assurances

- Les aides financières

- Simulateurs immobiliers

- Les normes énergétiques

- Les normes phoniques

- Les normes d’accessibilité

- Les normes thermiques

- Les normes parasismiques

- Le risque d’inondation

- Les labels de la construction

- L’éco rénovation

- La smart city

Briançon (05100)

Saint-Cyr-au-Mont-d'Or (69450)

Toulouse (31000)

Gagnac-sur-Garonne (31150)